2021-2027年中國(guó)醫(yī)療產(chǎn)品行業(yè)市場(chǎng)全景調(diào)查及市場(chǎng)分析預(yù)測(cè)報(bào)告

隨著國(guó)民健康意識(shí)不斷增強(qiáng)、人口老齡化進(jìn)程加快以及國(guó)家醫(yī)療衛(wèi)生體系改革的深入推進(jìn),中國(guó)醫(yī)療產(chǎn)品行業(yè)迎來了前所未有的發(fā)展機(jī)遇。本報(bào)告旨在對(duì)2021年至2027年中國(guó)醫(yī)療產(chǎn)品行業(yè)的市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局、發(fā)展趨勢(shì)及未來前景進(jìn)行全面的調(diào)查、分析與預(yù)測(cè),以期為相關(guān)企業(yè)、投資者及政策制定者提供決策參考。

一、行業(yè)市場(chǎng)全景調(diào)查

- 市場(chǎng)規(guī)模與增長(zhǎng)態(tài)勢(shì)

- 2021年以來,中國(guó)醫(yī)療產(chǎn)品市場(chǎng)規(guī)模持續(xù)擴(kuò)大,醫(yī)療器械、醫(yī)用耗材、體外診斷試劑等細(xì)分領(lǐng)域均呈現(xiàn)穩(wěn)步增長(zhǎng)。

- 驅(qū)動(dòng)因素包括:公共衛(wèi)生事件帶來的需求激增、基層醫(yī)療服務(wù)能力提升、創(chuàng)新技術(shù)應(yīng)用普及等。

- 預(yù)計(jì)到2027年,市場(chǎng)規(guī)模將進(jìn)一步擴(kuò)大,復(fù)合年增長(zhǎng)率保持在較高水平。

- 產(chǎn)業(yè)鏈結(jié)構(gòu)分析

- 上游:原材料供應(yīng)(如高分子材料、金屬材料、電子元件等)逐步實(shí)現(xiàn)國(guó)產(chǎn)化替代,但部分高端原材料仍依賴進(jìn)口。

- 中游:醫(yī)療器械制造企業(yè)數(shù)量眾多,競(jìng)爭(zhēng)激烈,但龍頭企業(yè)憑借技術(shù)、品牌和渠道優(yōu)勢(shì)占據(jù)主導(dǎo)地位。

- 下游:醫(yī)療機(jī)構(gòu)(醫(yī)院、診所等)是主要終端用戶,其采購(gòu)行為受政策、醫(yī)保支付改革及臨床需求影響顯著。

- 政策環(huán)境與監(jiān)管體系

- 國(guó)家藥品監(jiān)督管理局(NMPA)加強(qiáng)了對(duì)醫(yī)療器械的注冊(cè)審批與上市后監(jiān)管,推動(dòng)行業(yè)規(guī)范化、高質(zhì)量發(fā)展。

- “十四五”規(guī)劃明確提出要發(fā)展高端醫(yī)療裝備,鼓勵(lì)自主創(chuàng)新,為行業(yè)提供了明確的方向指引。

- 醫(yī)保控費(fèi)、帶量采購(gòu)等政策在降低醫(yī)療成本的也對(duì)企業(yè)的成本控制與產(chǎn)品競(jìng)爭(zhēng)力提出了更高要求。

- 競(jìng)爭(zhēng)格局與主要參與者

- 市場(chǎng)呈現(xiàn)“大而散”的特點(diǎn),國(guó)際巨頭(如美敦力、強(qiáng)生、西門子醫(yī)療等)與本土企業(yè)(如邁瑞醫(yī)療、魚躍醫(yī)療、樂普醫(yī)療等)并存。

- 本土企業(yè)在部分中低端產(chǎn)品領(lǐng)域已實(shí)現(xiàn)進(jìn)口替代,并在高端領(lǐng)域加速追趕,創(chuàng)新能力不斷提升。

- 行業(yè)整合加速,并購(gòu)重組活動(dòng)頻繁,資源向優(yōu)勢(shì)企業(yè)集中。

二、市場(chǎng)分析預(yù)測(cè)

- 技術(shù)發(fā)展趨勢(shì)

- 智能化與數(shù)字化:人工智能、大數(shù)據(jù)、物聯(lián)網(wǎng)等技術(shù)在醫(yī)療產(chǎn)品中的應(yīng)用日益廣泛,催生了智能診療設(shè)備、遠(yuǎn)程醫(yī)療解決方案等新產(chǎn)品形態(tài)。

- 微創(chuàng)化與精準(zhǔn)化:微創(chuàng)手術(shù)器械、精準(zhǔn)診斷試劑等成為研發(fā)熱點(diǎn),旨在提升治療效果并減少患者痛苦。

- 材料創(chuàng)新:生物相容性材料、可降解材料等的應(yīng)用拓展了產(chǎn)品的功能與適用范圍。

- 市場(chǎng)需求預(yù)測(cè)

- 老齡化社會(huì)將長(zhǎng)期拉動(dòng)慢性病管理、康復(fù)護(hù)理及家用醫(yī)療設(shè)備的需求。

- 基層醫(yī)療市場(chǎng)潛力巨大,性價(jià)比高的普適性產(chǎn)品有望獲得快速增長(zhǎng)。

- 消費(fèi)升級(jí)趨勢(shì)下,個(gè)人健康管理類產(chǎn)品(如可穿戴設(shè)備、家用檢測(cè)儀器)的市場(chǎng)接受度將不斷提升。

- 區(qū)域市場(chǎng)展望

- 東部沿海地區(qū)經(jīng)濟(jì)發(fā)達(dá),醫(yī)療資源集中,仍是高端產(chǎn)品的主要市場(chǎng)。

- 中西部地區(qū)在國(guó)家政策扶持下,醫(yī)療基礎(chǔ)設(shè)施不斷完善,市場(chǎng)增速有望超過全國(guó)平均水平。

- 縣域醫(yī)療共同體(醫(yī)共體)建設(shè)將推動(dòng)醫(yī)療資源下沉,為相關(guān)產(chǎn)品帶來新的增長(zhǎng)點(diǎn)。

- 挑戰(zhàn)與風(fēng)險(xiǎn)提示

- 技術(shù)壁壘與專利風(fēng)險(xiǎn):核心技術(shù)的自主研發(fā)能力仍是本土企業(yè)的短板,國(guó)際技術(shù)封鎖風(fēng)險(xiǎn)不容忽視。

- 價(jià)格壓力與利潤(rùn)空間:集中采購(gòu)等政策可能導(dǎo)致產(chǎn)品價(jià)格下降,考驗(yàn)企業(yè)的成本控制與供應(yīng)鏈管理能力。

- 法規(guī)變動(dòng)與合規(guī)成本:國(guó)內(nèi)外監(jiān)管要求日趨嚴(yán)格,企業(yè)需持續(xù)投入以確保合規(guī)運(yùn)營(yíng)。

三、結(jié)論與建議

展望2027年,中國(guó)醫(yī)療產(chǎn)品行業(yè)將在政策引導(dǎo)、技術(shù)創(chuàng)新與市場(chǎng)需求的多重驅(qū)動(dòng)下,繼續(xù)朝著高質(zhì)量、創(chuàng)新驅(qū)動(dòng)的方向發(fā)展。建議企業(yè):

- 加大研發(fā)投入,突破關(guān)鍵核心技術(shù),向價(jià)值鏈高端攀升。

- 關(guān)注基層市場(chǎng)與消費(fèi)級(jí)醫(yī)療產(chǎn)品藍(lán)海,拓展新的增長(zhǎng)曲線。

- 加強(qiáng)國(guó)際合作,積極融入全球產(chǎn)業(yè)鏈,同時(shí)防范潛在風(fēng)險(xiǎn)。

- 利用數(shù)字化工具優(yōu)化生產(chǎn)、管理與服務(wù)流程,提升運(yùn)營(yíng)效率與市場(chǎng)響應(yīng)速度。

中國(guó)醫(yī)療產(chǎn)品行業(yè)前景廣闊,但機(jī)遇與挑戰(zhàn)并存。只有緊跟趨勢(shì)、苦練內(nèi)功的企業(yè),才能在未來的市場(chǎng)競(jìng)爭(zhēng)中立于不敗之地。

最新產(chǎn)品

2020年中國(guó)固態(tài)電池市場(chǎng)調(diào)研與投資分析 技術(shù)突破前的格局重塑與投資機(jī)遇

市場(chǎng)調(diào)研的六個(gè)關(guān)鍵步驟

絕味食品(603517)調(diào)研簡(jiǎn)報(bào) 渠道下沉仍有萬(wàn)店空間,規(guī)模效應(yīng)助費(fèi)率下行

深耕高端市場(chǎng)的紙品龍頭 萬(wàn)聯(lián)證券首次覆蓋中順潔柔(002511),產(chǎn)能與產(chǎn)品雙擴(kuò)張驅(qū)動(dòng)成長(zhǎng)

智能學(xué)習(xí)硬件市場(chǎng)調(diào)查報(bào)告

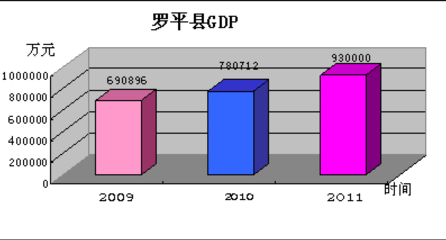

羅平縣房地產(chǎn)市場(chǎng)調(diào)查報(bào)告

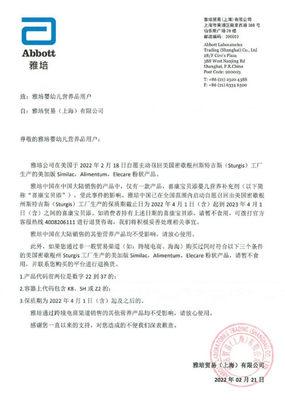

海關(guān)總署緊急提示 雅培部分產(chǎn)品存風(fēng)險(xiǎn),消費(fèi)者應(yīng)立即暫停食用

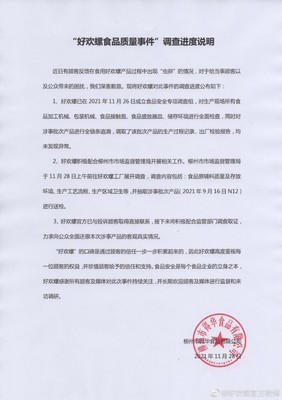

消費(fèi)者報(bào)告|好歡螺螺螄粉吃出蟲卵事件調(diào)查 是商業(yè)詆毀還是食安危機(jī)?

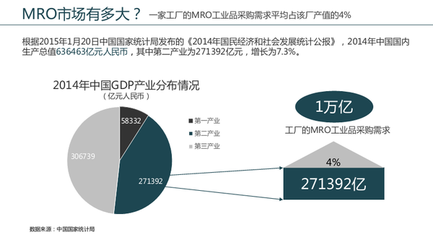

MRO工業(yè)品 離真正的風(fēng)口還有多遠(yuǎn)?

云游早讀 深度調(diào)查與展望——旅游行業(yè)復(fù)蘇之路在何方?